Olá, investidores

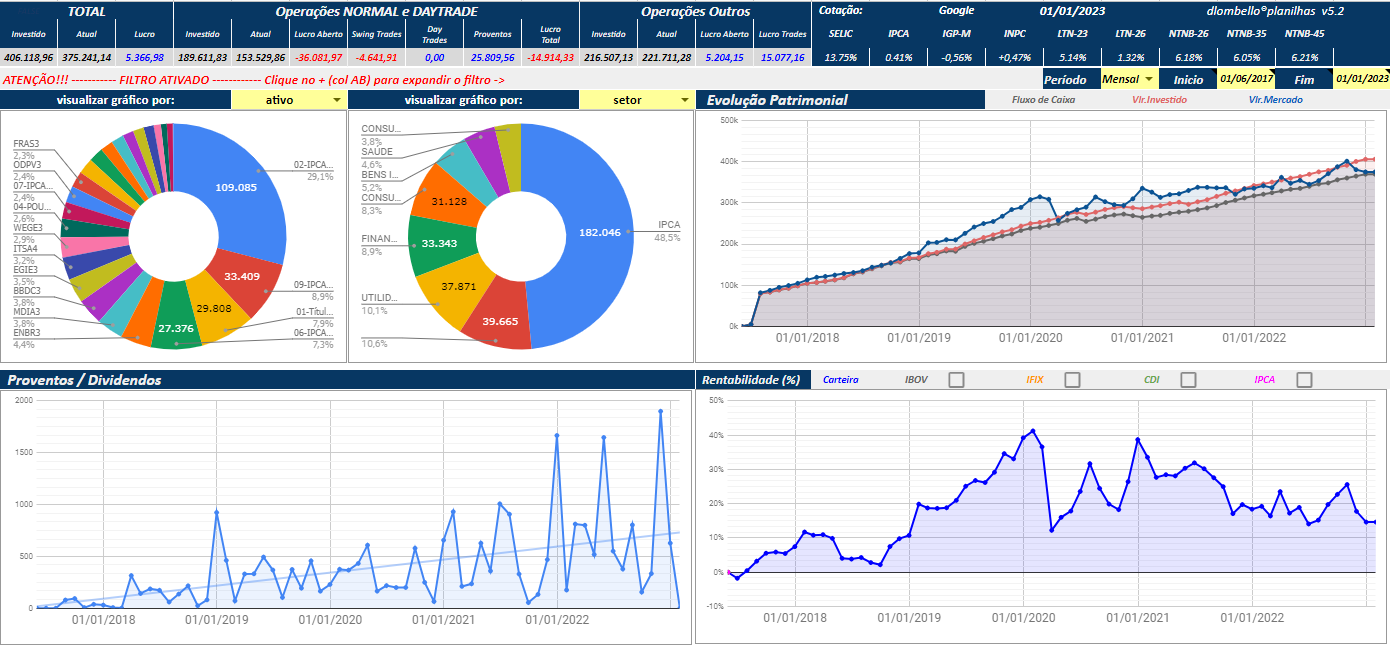

Mais um ano terminou e a evolução do patrimônio continua a passos de tartaruga. Já foram investidos cerca de R$ 400k no Brasil, mas o valor de mercado da carteira é de apenas R$ 375k. Não é fácil ver a carteira lateralizando desde 2020 e os aportes indo para o "ralo". Nos States a carteira também sofreu em 2022, fechando próximo de U$ 13k.

Para 2023 pretendo aportar mais em renda fixa, tendo em vista que as taxas dos títulos IPCA continuam elevadas. O foco será no IPCA+2045 com objetivo de carregar até o vencimento.

Os proventos em ambas as carteiras seguem aumentando em comparação com o ano anterior, mesmo não sendo o foco.

Patrimônio investido no Brasil

2017 - R$ 112.985,11

2018 - R$ 178.602,87

2019 - R$ 307.957,70

2020 - R$ 335.661,74

2021 - R$ 335.453,65

2022 - R$ 375.241,14

Proventos recebidos no Brasil

2017 - R$ 245,98

2018 - R$ 2.263,21

2019 - R$ 3.575,42

2020 - R$ 4.111,43

2021 - R$ 6.921,62

2022 - R$ 8.691,90

Patrimônio investido nos EUA

2020 - U$ 2.664,72

2021 - U$ 11.483,99

2022 - U$ 12.982,02

Proventos recebidos nos EUA

2020 - U$ 22,55

2021 - U$ 75,91

2022 - U$ 142,12

Para fazer as remessas internacionais tenho utilizado o site Remessa Online. Aqui mostro como abrir uma conta na corretora americana TD Ameritrade e aqui como fazer remessas internacionais. Ah, caso queira ganhar desconto, utilize o cupom KN000 (são três zeros) e ganhe 50% de desconto no custo da primeira transferência na Remessa Online.

That's all folks!!

Um ótimo 2023 a todos!!!

Boa tarde GI! Nesses momentos temos que lembrar que a renda variável funciona assim mesmo...pode passar anos andando pra baixo ou de lado, mas quando tem uma subida ela compensa todos esses anos magros. O segredo é aproveitar esses momentos para comprar boas empresas por um preço reduzido e diminuir os valores médios para quando houver a subida do mercado termos um bom avanço do patrimônio. Não desamine da RV...lembre que nosso foco é o longo prazo. Apesar que a renda fixa também está muito boa...tá difícil escolher o destino dos próximos aportes! Grande abraço!

ResponderExcluirOlá, VVI

ExcluirVou continuar investindo na RV, mas vou aportar mais na RF. Com as taxas dos IPCAs acima de 6% estou preferindo RF. Só isso.

Saudades das atualizações! Volta GI! Abraços

ExcluirEntendo perfeitamente seus comentários, mas acho que é importante lembrar de uma coisa: como uma investidora, você tem que comprar na baixa e vender na alta, não o oposto. Agora é a hora de entrar na bolsa. Todos analistas apontam nesse sentido.

ResponderExcluirEntrar na renda fixa já passou. Era hora de fazer isso quando estávamos com uma inflação subindo e boas perspectivas para as taxas de juros. Pode parecer contra intuitivo, mas é isso que os investidores institucionais fazem.

Olá, Road

ExcluirEssa histórica de comprar na baixa e vender na alta é puro blá blá blá. Ninguém sabe pra onde vai o mercado. Se isso fosse vdd os gestores de fundos teriam um desempenho maravilhoso e não é isso que acontece. Esquece o que "analista" e "especialista" dizem. É cilada, Bino.

Segundo os "especialistas" a RF estava morta e agora tá aí com títulos IPCA acima de 6%.

Vou aumentar os aportes na RF pois o Brasil é o país dos rentistas não tem jeito. Aqui é só voo de galinha.

Tem uma forma relativamente simples de comprar na baixa e vender na alta, mas é tão sem graça que ninguém faz de verdade. Confere o meu último post, carteira com 2 ETFs: https://bilionariodozero.blogspot.com/2023/01/estudo-01-etfs-da-paz.html acredito que no longo prazo essa carteira vai possibilitar comprar ações na baixa e vender na alta com os balanceamentos, abraços!

ExcluirParece loucura o que vou falar, mas quando se aporta um pouco por mês na renda variável, o patrimônio no longo prazo tende ir a "zero", ou seja, manter mais ou menos o que você aportou + os proventos.

ResponderExcluirTipo, é algo que se cair, não cai muito e se subir, não sobe muito. Por exemplo, se eu investi 400 k ao longo de 10 anos, se cair cai pra 370, 350, ou sobe pra 430, 450. É muito forte nas médias.

Como eu disse, vai manter + ou - o que aportou, + os rendimentos que te pagarem se você fosse parar de aportar pra viver de renda.

Olá, Poesia

ExcluirÉ bem por aí mesmo. Difícil fugir da média.

Garota,

ResponderExcluirOs investimentos em renda variável estão penando nos últimos três anos, mas você já construiu uma carteira de RV das mais razoáveis e por isso entendo perfeitamente o desejo de investir no TD IPCA+, ao contrário do pessoal que diz que o negócio é ir "comprar na baixa e vender na alta", sinto que o correto é fazer a gestão da carteira de modo a equilibrar o portfólio entre diferentes classes e ativos, depois que alcança o que considera suficiente em RV é só deixar de lado para madurar e partir para outra classe de ativos.

Com o IPCA+6,xx% não dá para simplesmente viver comprado em bolsa, como escolher uma ação que seja capaz de garantir 6%a.a acima da inflação por mais de duas décadas? Complicado. Por isso a diversificação é o que salva.

Abraços,

Pi

Olá, PI

ExcluirPara quem tem o prazo e pode aguardar até o vencimento do título público não há porquê não investir em TD IPCA de longo prazo, ainda mais com as taxas nos níveis atuais e com baixo risco.

Como já estou investindo em RV no exterior, decidi focar em RF no Brasil. Vou manter as ações no Brasil, mas diminuir o valor dos aportes.

Como vc disse diversificação é o que salva.

Bons investimentos!!

O Lula quer quer baixar os juros pro financiamento agrícola e grandes produtores já estão falando que vão pegar muito dinheiro se os juros dos empréstimos ficarem bem baratos.

ResponderExcluirAi o dinheiro que os grandes produtores tem eles deixam aplicado. Seria tipo a gente pessoa física ter um empréstimo pessoal com juro de 4% ao ano fixo e uma aplicação que rende 8% fixa. Até nós dai pegamos.

Olá, L.M

ExcluirGrandes produtores rurais já têm financiamentos subsidiados pelo governo faz muitos anos. Foi assim na gestão da Dilma, Temer e Bolsonaro. Não tem nada de novo aí.

Os financiamentos possuem carência para começar a pagar e não precisa de comprovação de onde o dinheiro será investido. Aí o que ocorre é que esses produtores pegam financiamento subsidiado e compram terrenos na cidade, apartamentos... em vez de investir na propriedade rural.

Não é o agro que leva o Brasil nas costas. É o Brasil que carrega o agro.

Não só apartamentos e terrenos, mas agiotar pro pequeno produtor que não conseguiu pegar o valor que desejava.

ExcluirMinha mãe pegou um empréstimo subsidiado pra construir um galpão no pesque pague e veio pessoal do banco conferir se havia construído o galpão de fato, acho que um pouco de fiscalização tem. Não é só pegar o dinheiro e fazer o que quiser, se fosse assim fácil pegar um empréstimo com juros as vezes menor que a inflação todo mundo pegaria, até eu :) Abraços

ExcluirOlá garota!! Realmente situação triste ver o aporte sumindo, mas uma hora os juros caem e a bolsa sobe, se Deus quiser isso ainda vai acontecer nos próximos 3 anos! Em relação a 2023, também estou aportando bastante no IPCA 2045, ainda não sei se vou até o vencimento, mas pagando IPCA+6%, difícil encontrar outro investimento que supere isso, basta ir em algum site que permite comparar investimentos, se adicionar IPCA+6% no gráfico, ele vai ficar em primeiro lugar quase sempre. Hoje de manhã até bateu recorde, tinha notícia no Infomoney IPCA+6,48%, mas quando fui olhar estava +6,33%, vou ficar de olho quem sabe antecipo o aporte do mês que vem. Abraços e parabéns pelo crescimento dos dividendos!

ResponderExcluirbrazuela com luladrão

ResponderExcluirboa sorte

abs!

hummmm 👏

ResponderExcluir