Parte I - Investimentos no Brasil

Aporte no mês RF: compra de título IPCA+2045

Aporte no mês RV: 200 ações BBDC3

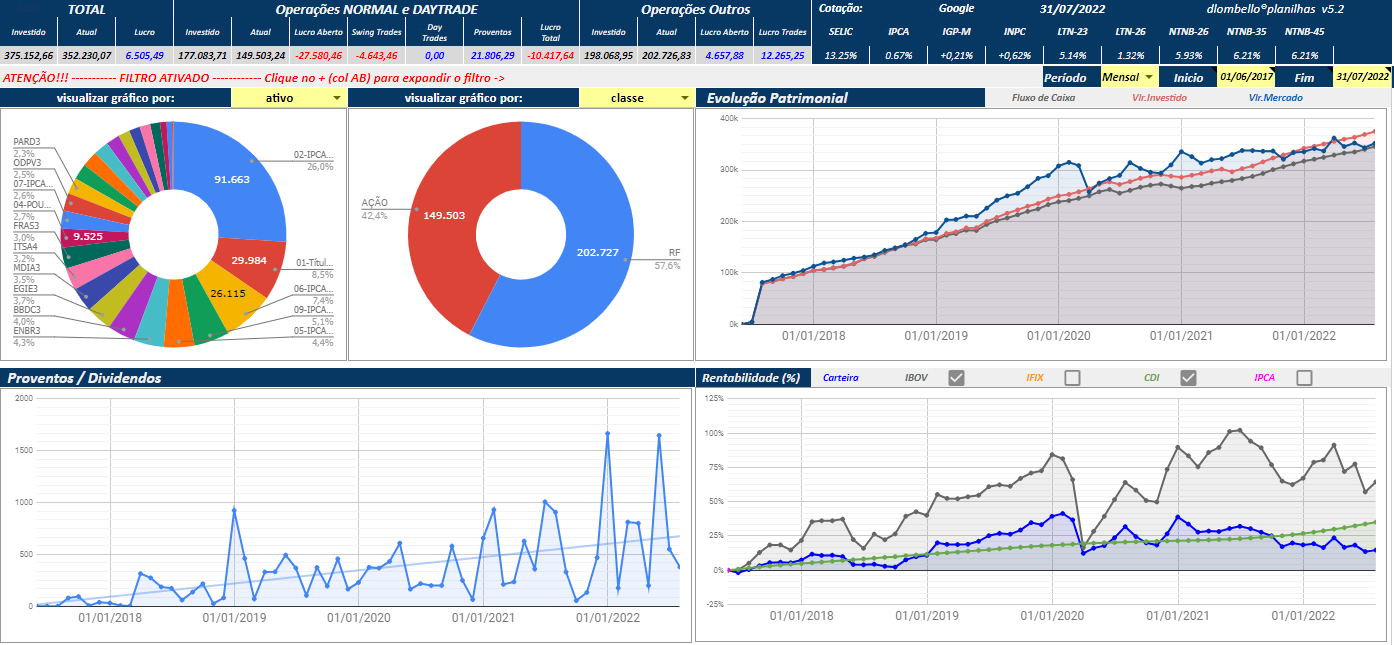

Rentabilidade carteira Renda Fixa no mês: -3,22%

Rentabilidade da carteira desde julho/2017: 20,54%

Rentabilidade da carteira Renda Variável no Brasil: 7,26%

Rentabilidade do IBOV no mês: 4,69%

Rentabilidade da carteira desde junho/2017: 26,78%

Rentabilidade do IBOV desde junho/2017: 64,51%

Proventos recebidos no mês: R$ 377,53

Rentabilidade da carteira consolidada no mês: 0,97%

Rentabilidade da carteira desde junho/2017: 14,69%

Carteira dividida em: 57% RF e 43% RV

Conclusão: Patrimônio total em julho/2022 fechou em R$ 352k, sendo que investi até o momento o valor de R$ 375k. Os aportes continuam indo para o "ralo".

Parte II - Investimentos nos EUA

Compras no mês: 1 cota de SPYG. 1 ação de IIPR, TSM e CROX. 2 ações de ADBE.

Dividendo líquido no mês: U$ 33,94

Para fazer as remessas internacionais tenho utilizado o site Remessa Online. Aqui mostro como abrir uma conta na corretora americana TD Ameritrade e aqui como fazer remessas internacionais. Ah, caso queira ganhar desconto, utilize o cupom KN000 (são três zeros) e ganhe 50% de desconto no custo da primeira transferência na Remessa Online.

Conclusão: valor de mercado da carteira fechou em USD 12k e com caixa de USD 21.

That's all folks!!!

Link para download da planilha: https://sites.google.com/view/dlombelloplanilhas

Garota, parabéns pelo patrimônio.

ResponderExcluirMuito legal sua planilha, vou dar uma olhada.

Grande abraço.

Utilizo esta planilha desenvolvida pelo dlombello há um tempo e tem me atendido bem.

ExcluirGarota, quando colocamos a inflação na conta temos que acreditar muito no plano mesmo, pois a impressão que dá é que estamos remando contra um tsunami.

ResponderExcluirAbraço.

https://engenheirotardio.blogspot.com/

Nossa nem me fale na inflação. Já faz alguns anos que não tenho reajuste salarial aí para aportar tem sido cada vez mais difícil.

ExcluirNão desanime GI!

ResponderExcluirO sentimento de aportar no ralo é grande, mas uma hora a alta vem! Apesar de que estes últimos anos tivemos muitas crises em sequência, pandemia, guerras, corrupção, mas um dia a economia vai melhorar.

O jeito pra não desanimar muito é ir aproveitando o caminho, além das metas financeiras, coloque algumas outras como conhecer um lugar novo todo ano, aprender algum instrumento, dança ou idioma, visitar todos irmãos, algo assim!

Abraços

Brasil só dá voo de galinha. Vendo os candidatos que estão lideram as pesquisas para presidente, cada vez menos eu acredito que a economia irá melhorar.

ExcluirTodo ano viajo pra algum lugar, mas com os preços das passagens aéreas proibitivos o jeito vai ser viajar de carro em algum lugar próximo ou ficar em casa mesmo.

Garota, a sua reserva de emergência é aquela sua poupança no banco do Brasil de R$ 9.524,94? Bem gorda.

ResponderExcluirEu aporto tudo em LCI do banco do Brasil, carência de 3 meses cada aporte, não invisto em ações, nem em tesouro direto, só em lci e tenho imóvel alugado.

Reserva de emergência vou tentar deixar na poupança, mas eu uso pra fazer pix, ai nem da pra ligar pra rendimentos.

Certo é todo mês aportar na reserva de emergência? Tem que cobrir os gastos variáveis, tipo geladeira quebrada, carro quebrado, braço quebrado, celular quebrado, cabeça quebrada, computador quebrado, casa quebrada, tudo que é quebrável.

Luz, água, comida, internet, combustível, isso é tudo muito previsível e controlável.

Minha reserva de emergência está alocada 100% na poupança. Não considero que seja um valor alto. Depende do perfil de cada um. Como tenho certa estabilidade no emprego, deixei mais ou menos o valor de um salário.

ExcluirFaz uns dois anos que não aporto na reserva de emergência. Esquece rentabilidade da reserva de emergência e foca na liquidez.

Reserva de emergência eu não contabilizo. Por isso penso em deixar em conta corrente, valor de um salário. Gasta no mês o que precisa, depois no mês seguinte só aportar o valor que falta pra ter novamente o salário.

ExcluirPoupança pra mim já é investimento, porque as vezes não tem LCI disponível, ai tem que aplicar na poupança até o banco liberar nova LCI.

Você ganha 9 mil por mês, ótimo salário. Eu aportaria no mínimo 7 mil todo mês com um salário desses. Jamais baixaria disso.

"Reserva de emergência eu não contabilizo. Por isso penso em deixar em conta corrente, valor de um salário. Gasta no mês o que precisa, depois no mês seguinte só aportar o valor que falta pra ter novamente o salário."

ExcluirIsso não é reserva de emergência. Reserva de emergência é para ser usada em imprevistos e, caso vc não tenha recurso imediato pra utilização, retira da reserva. Se todo mês vc tira da reserva para pagar suas contas rotineiras, vc não tem reserva de emergência então.

"Você ganha 9 mil por mês, ótimo salário. Eu aportaria no mínimo 7 mil todo mês com um salário desses. Jamais baixaria disso."

Cada um sabe onde o calo aperta. Hoje para mim é impossível viver com R$ 2k/mês.

Contas rotineiras não rs, coisas que aparecem fora do orçamento. 30 dias é muito tempo. Pode aparecer alguns Hot Wheels que eu desejo pra coleção, pode ocorrer manutenções imprevistas, enfim. E acontece.

ExcluirÉ impossível porque você precisa ajudar a sustentar outras pessoas, seus pais e familiares. Eu também ajudo, na medida do possível, não consigo pagar tudo.

Olá, GI.

ResponderExcluirEsse mês a bolsa deu uma boa subida.

Nesses aportes você considerou o reinvestimento dos dividendos?

Abraços!

Fala, Cowboy

ExcluirEntão essa planilha que utilizo separa automaticamente o que é aporte do que é rendimento. Aporte é só "dinheiro novo". Os dividendos entram em rendimentos.

No gráfico da evolução patrimonial constante no dashboard da planilha fica da seguinte maneira:

Linha azul - valor de mercado atual

Linha vermelha - valor investido considerando os aportes e reinvestimento dos proventos

Linha cinza - fluxo de caixa considera apenas os aportes de "dinheiro novo"

Como você aguenta ter tanto capital em renda variável? Tesouro direto ainda dá pra você esquecer da volatilidade.

ResponderExcluirEu aporto 3 meses na poupança e passo depois tudo pra LCI, assim somente o último aporte fica congelado no prazo de 90 dias.

Renda fixa é tudo igual, tesouro ipca 45 é o que mais rende por causa do prazo maior parado rendendo. No fim é tudo igual, taxa de juro baixa, inflação baixa e mais poder de compra. Taxa de juro alta, inflação alta, menos poder de compra.

Temos que torcer por Tesouro ipca + 2%, LCI rendendo 0,10% ao mês, quer dizer que nosso poder de compra aumentou. Na teoria.

Chegar nos lugares pra comprar as coisas e ver deflação. Ai é bonito.

Como você aguenta ter tanto capital em renda variável?

ExcluirFui aportando aos poucos. No começo queria deixar a proporção de 50% RV e 50% RF. Atualmente já penso em deixar a RV no USA maior do que a RV Br e aportar mais em TD por aqui.

Prefiro que IPCA 2045 fique muitos anos acima de 6% pra poder comprar os títulos mais em conta e levá-los até o vencimento. A Selic baixada na marreta do jeito que estava, acrescido do real desvalorizado, não beneficiou o proletariado.

vai melhorar!

ResponderExcluirTomara.

ExcluirGarota de Invesimentos, não desanime.

ResponderExcluirEstou com essa sensação em 2021 e 2022.

Já tentei manter o blog atualizando como vocês mas não tenho essa disciplina.

No final de 2020 eu zerei a carteira.. entrei de novo em 2021 e estou atualmente assim:

Tenho atualmente em FIA: 110k aportados que hoje valem 85k. Os FIA perderam mais que eu com minhas decisões. Não aporto mais em FIA NUNCA MAIS. Tenho ALASKA, STOXOS e ENCORE.

Na carteira de ações minha atualmente estou com 170k aportados e com 150k (valor de compra, sem contabilizar proventos).

FII aportei 60k agora estou com 50k.

Esse ano coloquei tudo que fui vendendo e também que fui ganhando em Tesouro SELIC. Estou esperando a curva de juros virar e vou comprar tudo em pré fixado. Já estou com 130k em TD selic.

Comprei 28k em bezerras arrendei um pasto. 13 cabeças a 2100 cada mais transporte e uns custos. Pago arrendamento da área.. estou com expectativa de lucar uns 25 a 30% disso. Se concretizar vou partir para uma área maior e comprar bem mais cabeças.

Outro ponto que ataquei em Setembro do ano passado foi comprar um apto em um leilão de sócio com um amigo. Arrematamos por 182k + 5% do leiloeiro. O apto estava ocupado, está fazendo um ano mês que vem e ainda não conseguimos retirar a moradora. Estamos aguardando agora a emissão de posse do Juiz.

Sou investidor já fazem 5 anos. Não desanime. Estamos na maré ruim.. quando a maré boa vier vamos decolar.

Antes de 2020 quando zerei... já fiquei mais de 100% pra frente em ganhos. Confia em mim.. espera a maré boa que vai voar! Grande abraço.

Quase 200k num apartamento? Muito dinheiro imobilizado. Eu paguei 74 no meu em 2020 que está alugado e ainda é perto do centro da cidade, nada de leilão. No fim pagaram quase 200 mil num apartamento, tá louco amigo rs.

ExcluirA dona na época estava pedindo 90, era o que valia segundo avaliação da prefeitura, ainda vendeu abaixo do valor.

Eu mesmo nunca mais vou comprar um imóvel porque não aceito pagar valores muito altos, nem o meu eu conseguiria comprar hoje com 74, pelo menos uns 90, 100 eu teria que pagar.

EI,

ExcluirDesanimo, mas não desisto. Continuarei investindo com foco no longo prazo e de grão em grão vou aportando.

Bons investimentos!!

Olá Garota,

ResponderExcluirContinue a nadar, siga o plano. Pode parecer desanimador o cenário atual, mas procure ver além da montanha.

Abraços,